ZDH-Kurzbericht Konjunktur 2. Quartal 2024

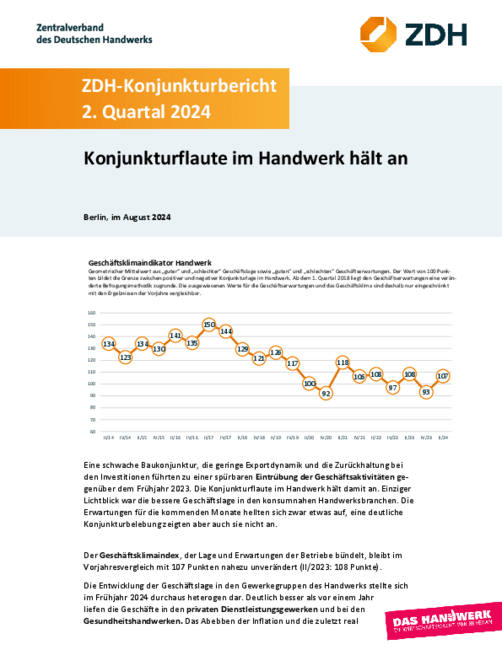

Eine schwache Baukonjunktur, die geringe Exportdynamik und die Zurückhaltung bei den Investitionen führten zu einer spürbaren Eintrübung der Geschäftsaktivitäten gegenüber dem Frühjahr 2023.

Zum Herunterladen

Konjunkturflaute im Handwerk hält an

- Eine schwache Baukonjunktur, die geringe Exportdynamik und die Zurückhaltung bei den Investitionen führten zu einer spürbaren Eintrübung der Geschäftsaktivitäten gegenüber dem Frühjahr 2023. Die Konjunkturflaute im Handwerk hält damit an. Einziger Lichtblick war die bessere Geschäftslage in den konsumnahen Handwerksbranchen. Zuletzt meldeten nur noch 40 Prozent der Betriebe eine gute Geschäftslage (II/2023: 45 Prozent), während 17 Prozent diese als schlecht bewerteten (II/2023: 14 Prozent).

- Die Erwartungen für die kommenden Monate hellten sich zwar etwas auf, eine deutliche Konjunkturbelebung zeigten aber auch sie nicht an. 16 Prozent der Betriebe gingen von einer weiteren Verschlechterung des geschäftlichen Umfelds aus, nur 9 Prozent von einer Verbesserung. Der Geschäftsklimaindex, der Lage und Erwartungen der Betriebe bündelt, bleibt im Vorjahresvergleich mit 107 Punkten nahezu unverändert (II/2023: 108 Punkte).

- Die schwächere Geschäftslage beeinflusste auch die Umsatzentwicklung negativ. Die Handwerksbetriebe meldeten per saldo einen Umsatzrückgang für das 2. Quartal 2024 (Umsatzindikator: minus 3 Punkte). Dabei wurde die Umsatzentwicklung zusätzlich durch die rückläufigen Preissteigerungsraten gebremst. Entsprechend stiegen die Absatzpreise im Handwerk im Frühjahr 2024 mit deutlich geringerer Dynamik als im Vergleichsquartal. 8 Prozentpunkte der Betriebe weniger als vor einem Jahr (23 Prozent) berichten von Absatzpreiserhöhungen, 2 Prozentpunkte mehr (9 Prozent) von gesunkenen Absatzpreisen. Dafür dürfte vor allem der weitere Rückgang der Energiepreise verantwortlich zeichnen. In Gewerken mit schwacher Konjunkturlage dürfte zudem auch der steigende Wettbewerbsdruck zumindest dämpfend auf die Preisentwicklung gewirkt haben.

- Im Vergleichsquartal II/2023 wirkten die in den Vorjahren aufgebauten hohen Auftragspolster noch stützend auf die Geschäftslage im Handwerk. Im Frühjahr 2024 sanken die Auftragsbestände aber noch einmal deutlicher als vor einem Jahr. Der Auftragsindikator ging um nochmals 4 Zähler auf nur noch 12 Punkte zurück. Das fehlende Neugeschäft wirkte sich direkt auf die Geschäftslage der Betriebe aus.

- Folgerichtig sanken auch die Auslastung der betrieblichen Kapazitäten im Handwerk und die Auftragsreichweite. Im Gesamthandwerk waren die Betriebe zuletzt zu 80 Prozent ausgelastet, vor einem Jahr betrug die Auslastung noch 81 Prozent. Um beinahe 1 Woche sanken die Auftragsreichweiten im Handwerk, die nun noch bei 9,9 Wochen lagen (II/2023: 10,7 Wochen).

- Flaute herrscht zudem weiter auf dem Markt für handwerkliche Fachkräfte. Trotz der schwächeren Geschäftslage bleibt die Zahl der offenen Stellen im Handwerk auf hohem Niveau. Die Zahlen der Arbeitsagenturen zeigen weiterhin einen hohen Bedarf an handwerklich qualifizierten Fachkräften, dem oft zu wenige potenzielle Bewerber mit entsprechender Qualifikation gegenüberstehen. Die Beschäftigungsentwicklung fiel noch einmal leicht schwächer aus als vor einem Jahr. Der Beschäftigungsindikator für das Gesamthandwerk sinkt um 1 Zähler auf nun minus 7 Punkte.

- Im schwierigen Geschäftsumfeld und infolge der zurückhaltenden Geschäftserwartungen blieben die Handwerksbetriebe auch bei den Investitionen sehr zurückhaltend. Nur noch 14 Prozent der Betriebe erhöhten ihre Investitionen, mehr als doppelt so viele (31 Prozent) investierten weniger.

- Prognose 2. Halbjahr 2024: Der noch zum Jahresbeginn erhoffte Konjunkturaufschwung im Jahresverlauf 2024 zeichnet sich derzeit nicht ab. Der private Konsum entwickelt sich zwar positiv, aber mit schwächerer Dynamik als erhofft. Auch starke außenwirtschaftliche Impulse zur Belebung des Exports fehlen weiterhin. Die Baukonjunktur wird wie erwartet weiterhin stark durch den Einbruch des Wohnungsneubaus belastet. Unter diesen Vorzeichen schätzen auch die Handwerksbetriebe die Konjunkturentwicklung in der zweiten Jahreshälfte 2024 eher verhalten ein. Bestenfalls lassen die Geschäftserwartungen der Betriebe auf eine stabile Seitwärtsbewegung der Handwerkskonjunktur – auf einem nun deutlich geringeren Niveau – hoffen. Aktuell ist nur von einem nominalen Umsatzplus von etwa 1 Prozent im Gesamthandwerk auszugehen – real würden die Umsätze der Betriebe somit erneut sinken. Infolge der demografischen Entwicklung und des anhaltenden Arbeitskräftemangels dürfte der rückläufige Trend bei der Beschäftigungsentwicklung bis zum Jahresende 2024 Bestand haben. Aktuell ist von einem Rückgang der Beschäftigtenzahlen im Gesamthandwerk von etwa 1,5 Prozent im Jahr 2024 auszugehen.