ZDH-Kurzbericht Konjunktur 4. Quartal 2024

Zum Herunterladen

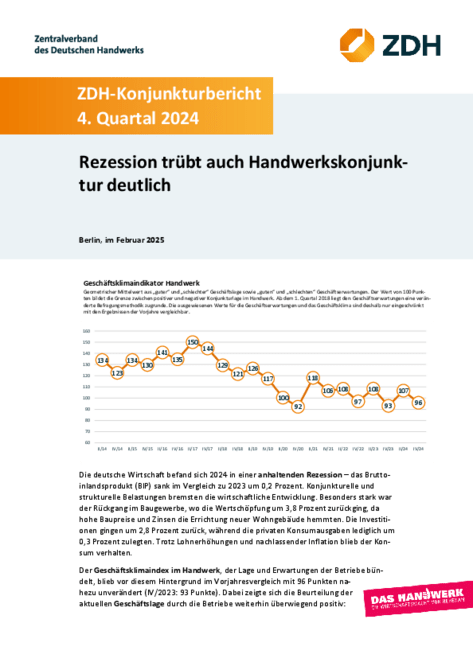

Rezession trübt auch Handwerkskonjunktur deutlich

Stagnierendes Geschäftsklima

Der Geschäftsklimaindex blieb mit 96 Punkten (IV/2023: 93) fast unverändert. Während 82 Prozent der Betriebe ihre Lage als gut oder zufriedenstellend bewerteten, blieben die Erwartungen aufgrund der Unsicherheit über die Wettbewerbsfähigkeit der Energiepreise, die Auslandsnachfrage oder die Verfügbarkeit von Fachkräften gedämpft (Erwartungsindikator: -15 Punkte).

Uneinheitliche Branchenentwicklung

Während der Wohnungsbau weiterhin schwächelte, blieb auch die Nachfrage nach energetischen Sanierungen verhalten – beides dämpfte weiterhin die Geschäftslage der Bau- und Ausbaugewerke. In den Gewerken des gewerblichen Bedarfs wirkte die geringe Wettbewerbsfähigkeit der Exportindustrie, verstärkt durch den strukturellen Wandel, dämpfend auf die Nachfrage Die Kfz-Gewerke sahen eine Abschwächung der Sonderkonjunktur bei den Neuwagenverkäufen, die Werkstätten blieben jedoch gut ausgelastet. Die Lebensmittelhandwerke profitierten am Jahresende 2024 vom wichtigen Weihnachtsgeschäft, während der weiterhin nur moderate Aufwärtstrend beim privaten Konsum zumindest die Geschäfte der Dienstleistungsgewerke leicht belebte.

Anhaltender Umsatzrückgang

Der Umsatzindikator blieb mit minus 11 Punkten schwach (IV/2023: minus 12 Punkte). Besonders betroffen waren die gewerblich Zulieferergewerke sowie die Bauhauptgewerke, wo die leichte Erholung ein erstes Anzeichen für eine Stabilisierung sein könnte. Die Lebensmittelhandwerke profitierten spürbar vom Weihnachtsgeschäft.

Sinkende Auftragsbestände und Kapazitätsauslastung

Die Auftragsbestände sanken im gesamten Handwerk zum Jahresende nochmals deutlich und nochmals stärker als vor einem Jahr. Nur bei Kfz- und Lebensmittelhandwerken zeigten sie sich stabil. Die Kapazitätsauslastung blieb bei 77 Prozent, während die Auftragsreichweite auf 8,7 Wochen sank (IV/2023: 9,1 Wochen).

Zurückhaltung bei Beschäftigung und Investitionen

Die Beschäftigungsentwicklung war im 4. Quartal 2024 wie am Vorjahresende negativ. Besonders ausgeprägt waren die Beschäftigungsrückgänge in den Bauhauptgewerken, einzige Gewerkegruppe mit per saldo stabiler Beschäftigung waren die Gesundheitsgewerke. Auch die Investitionstätigkeit blieb gedämpft. Allerdings stieg der Investitionsindikator um 9 Zähler auf minus 25 Punkte. Die insgesamt gedämpften Geschäftserwartungen blieben dabei eine Belastung.

Verhaltener Ausblick für 2025

Die Handwerksbetriebe erwarten weiter sinkende Umsätze, Auftragsbestände und Beschäftigtenzahlen. Die schwache Baukonjunktur bleibt ein zentraler Belastungsfaktor, während nur eine langsame Belebung der Exportnachfrage zu erwarten ist. Eine Konjunkturerholung könnte frühestens in der zweiten Jahreshälfte 2025 eintreten, was ein nominales Umsatzwachstum von etwa 1 Prozent ermöglichen würde. Die Beschäftigung im Handwerk wird erneut überwiegend von demografischen Effekten geprägt sein und bis zum Jahresende 2025 insgesamt leicht zurückgehen.